반응형

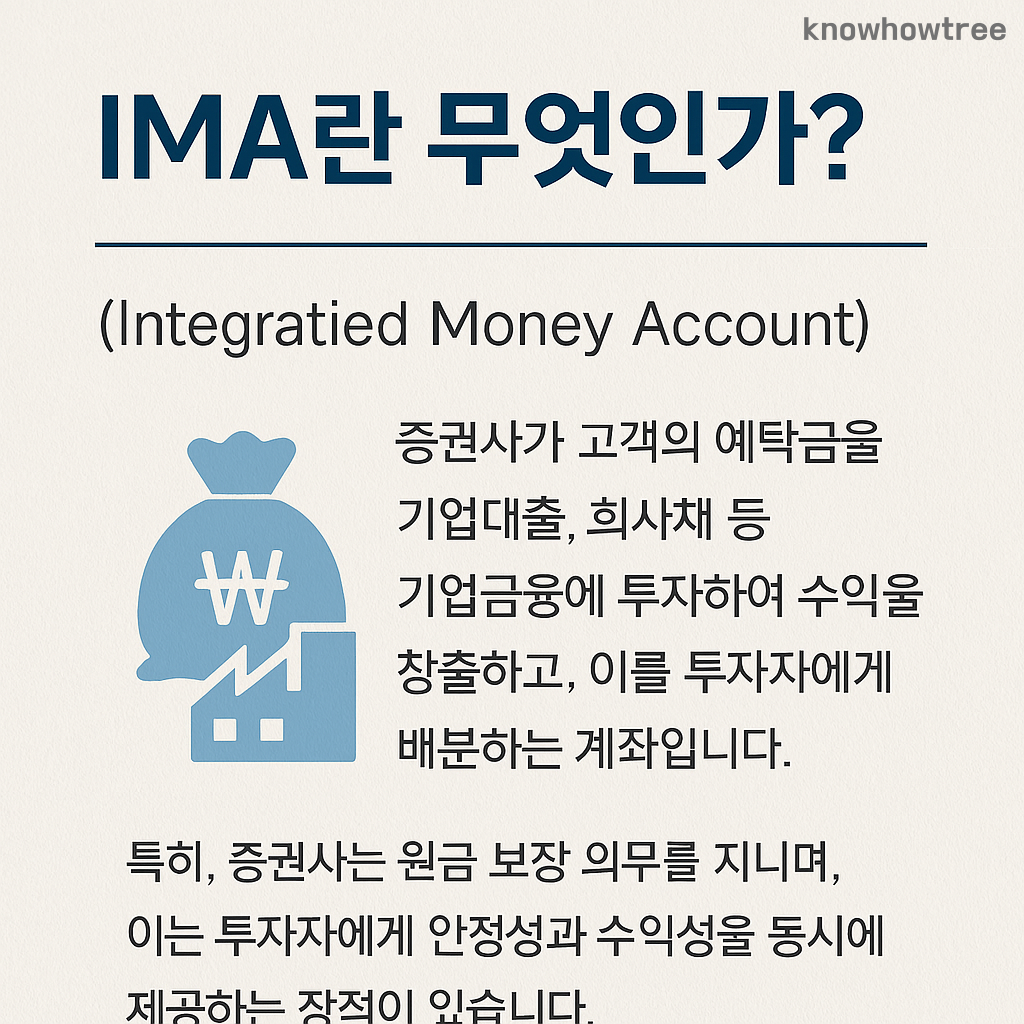

IMA란 무엇인가?

IMA(Integrated Money Account)는 증권사가 고객의 예탁금을 기업대출, 회사채 등 기업금융에 투자하여 수익을 창출하고, 이를 투자자에게 배분하는 계좌입니다. 특히, 증권사는 원금 보장 의무를 지니며, 이는 투자자에게 안정성과 수익성을 동시에 제공하는 장점이 있습니다.

제도 도입 배경과 현황

IMA 제도는 2016년 도입되었지만, 세부 규정의 부재로 인해 실제 운영 사례가 없었습니다. 이에 금융위원회는 2025년 1분기 내에 구체적인 가이드라인을 마련하여 제도의 실효성을 높이고자 합니다.

자격 요건 및 주요 증권사 동향

IMA 사업은 자기자본 8조 원 이상의 초대형 투자은행(IB)만 참여할 수 있습니다. 현재 미래에셋증권과 한국투자증권이 이 요건을 충족하며, 국내 최초의 IMA 사업자로 주목받고 있습니다.

IMA의 장점과 리스크

장점:

- 자금 조달 한도 제한이 없어 대규모 자금 운용이 가능하며, 고객에게 원금 보장을 제공하여 신뢰를 높일 수 있습니다.

리스크:

- 원금 보장 의무로 인해 증권사는 손실 발생 시 자체 자본으로 보전해야 하며, 이는 재무적 부담으로 작용할 수 있습니다.

향후 전망

금융당국은 IMA 제도의 세부 가이드라인을 마련하여 증권사의 참여를 유도하고, 이를 통해 기업금융 활성화와 자본시장 발전을 도모할 계획입니다. 또한, IMA 도입은 증권사 간 경쟁을 촉진하여 금융 산업 전반의 혁신을 이끌 것으로 기대됩니다.

IMA는 안정성과 수익성을 동시에 추구하는 투자자에게 매력적인 상품이 될 수 있으며, 증권사에게는 새로운 성장 동력으로 작용할 것입니다. 제도의 성공적인 정착을 위해서는 명확한 규제와 리스크 관리 체계의 구축이 필수적입니다

🍱 한 끼가 달라지면, 하루가 달라집니다!

🎥 유익하고 맛있는 꿀팁 채널 👉 www.youtube.com/@톡톡한끼

지금 구독하고 톡톡한 삶을 한 입에! 😋

반응형